长租公寓新项目陆续投入运营。

长租公寓

随着新一轮租赁旺季的到来,租赁市场快速升温。广州市房地产中介协会的数据显示,春节后广州中心区域租金出现环比上涨趋势,租赁房源的议价空间也有所收缩。在租赁市场中,长租公寓的表现格外抢眼,包括广州在内的多个城市长租租客成交量稳步增长。而在估算规模超过万亿的租赁赛道,吸引了越来越多的参与者和投资者,尽管开业规模已超越百万间大关,住房租赁综合实力TOP30企业的市场渗透率仍然较低,长租公寓的拓展正酣,未来开业规模将有较大增长潜力。

文、图、表:广州日报全媒体记者 刘丽琴

多家住房租赁企业实现盈利 开业规模快速扩张

来自中国城市住房租赁智库联合自如研究院发布的长租数据显示,租赁市场上,长租市场已率先回暖。春节后随着返岗复工、新就业人群的流动,包括广州在内的全国重点10城迎来了一轮“小阳春”行情,长租租客成交量比去年同期增长约5%,连续两年保持平稳增长。

长租公寓对上市房企利润贡献越来越大

近日,多家房企发布2023年业绩年报,相比开发业务利润的下滑,长租公寓业务的快速增长和利润贡献相当亮眼。受益于行业政策支持与运营端降本增效,行业融资环境明显改善,企业融资成本逐步下降,陆续有住房租赁企业表示已实现盈利,如龙湖冠寓、招商伊敦、华润有巢等。

华润年报显示,其长租公寓业务轻重并举,截至2023年底累计在管项目60个,管理规模5.6万间,期内实现营业额7.0亿元,按年增长9.5%。龙湖的年报则显示,其长租公寓已开业房间数达12.3万间,期末出租率达95.5%,6个月及以上房源出租率达96.4%,租金收入五年复合增长25%,2023年较2022年同比增长13%。招商蛇口表示,集中商业、长租公寓和产业园区将是其今年的战略重点。

年报中长租公寓亮眼的业绩正是2023年行业长足发展的写照。2023年,在住房租赁支持政策持续发力的背景下,住房租赁企业积极加码长租赛道,不断拓展业务规模。据中指研究院监测,截至2023年末,住房租赁综合实力TOP30企业累计开业规模近105万间,累计管理规模高达159万间;TOP30企业租赁房源储备丰富,未来开业规模存在较大增长潜力。

TOP30开业规模首次超越100万间大关

克而瑞数据显示,2023年四季度,TOP30租赁企业的开业规模首次超越100万间大关,相较于2023年第三季度的94万间,环比增长11.78%。与2022年年底的92万间相比,更是实现了13.72%的同比增长。特别值得关注的是,四季度期间,各地大型租赁社区和人才公寓项目的相继入市,对季度规模的提升起到了极大的推动作用。2022-2023年的住房租赁企业分类数据显示,TOP30住房租赁企业的开业规模占比正悄然发生变化。原本占据主导地位的房企系,其市场占比从58.4%下降至51.5%,而国企则通过新建和改建租赁住房,快速扩张市场份额,其开业规模占比从7.6%显著上升至14.2%。

万亿租赁赛道参与者增多 三种投资模式为主

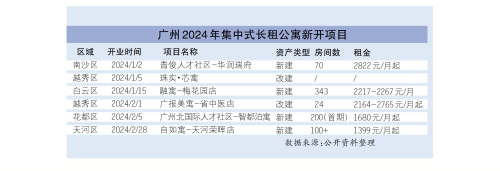

自2024年以来,又有一批集中式长租公寓项目陆续投入运营。根据克而瑞长租的最新统计,在22个重点城市中,从1月到3月中旬,有59个集中式长租公寓新项目亮相,总计提供了约3.9万套(间)房源。从资产类型来看,新建项目占据主流,并且规模相对较大。其中,广州有6个新开项目,主要位于越秀、天河、白云等区域。

租赁市场的规模已达1.7万亿元

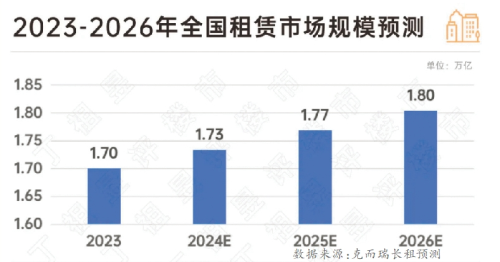

尚未拥有自有住房的城镇化人群构成了租赁市场的主要需求群体,克尔瑞结合租房需求人口、租房比例、户均人数以及户均租金等指标测算的数据显示,当前租赁市场的规模已达1.7万亿元,目前,全国城镇化率已超过65%,预计未来5年平均增速为0.6个百分点。而住房自有率随着租房意愿度提升以及租售同权的逐步落实,预计2026年租赁市场规模为1.8万亿元,复合增长率为2%。

住房租赁行业的发展前景持续受到关注,吸引着越来越多的参与者和投资者。思睿寰宇集团地产投资部董事总经理冯墨表示,住房租赁行业变成了热门赛道,从前运营商体系中仅仅有开发商和运营商系,现在的运营商标准变得更加多元,随着更多行业玩家进入,很多投存量甚至PE的机构,开始愿意尝试国内不动产。

去年全国长租公寓大宗交易大增

数据显示,2023年全国长租公寓大宗交易大增,投资额达110亿元,保租房公募REITs申报发行节奏也在加快。目前,住房租赁行业主要有重资产、中资产和轻资产三种模式,三种模式因资金投入规模、收益稳定性不同,风险、收益依次降低。

从市场参与者来看,不同类型企业立足自身资源优势采取不同的投资策略。地方国企系在获取租赁资产上有强大的存量资源及金融支持优势,投资模式普遍以重资产持有为主;酒店系依托长期积累的运营管理优势,投资普遍以轻资产模式为主;创业系企业投资模式普遍以轻资产或中资产为主,在具体模式选择上因企业自身定位和产品类型的不同有所差异;房企系轻、中、重三种投资模式均有涉及,但企业间投资策略亦存在差异。

长租意愿度提升 产品体系呈现多元化

对比全国租住市场整体规模来看,目前住房租赁TOP30企业的运营规模相对有限,市场渗透率仍较低,规模拓展预计依然是2024年的趋势和方向。此外,值得关注的是,随着住房租赁市场的发展,租住需求愈发多样化,也在推动长租企业不断完善多元化产品体系。

业内人士表示,集中式公寓的出现,一方面可以增加租赁房源的数量,满足更多新市民、青年人的租赁需求;另一方面,集中式公寓中有些项目为保租房,租金略低于周边小区,也能够缓解租客的经济压力。同时,可以看到,酒店式公寓、商业酒店、长租公寓边界正变得模糊。市场出现更多长短租结合,背后是运营资源的跨界。

克而瑞租售总经理王伟表示,产品户型、室内设计和公区配套正变得越来越卷,产品力的提升,配套不断完善,租户权益的维护以及便捷性需求,能够完成网签备案的可享受相关租金折扣、公积金、申请人才补贴,最大化降低租金支出等让租客长期租房意愿度提升。

过去居民租房单纯只是买房前的过渡选择,而随着生活水平的提升及住房租赁行业发展日益规范,居民租房理念有所转变,租住周期明显延长,同时对居住品质提出更高要求。另一方面,受近几年资产价格普遍调整影响,除最初的开间式单身公寓外,改善型、家庭型等租赁产品投资回报也逐步变得吸引,加之单身公寓赛道竞争愈发激烈,近几年在多样化需求推动下,市场已逐步构建出覆盖刚需型、改善型、商务型、家庭型等多种租赁需求的公寓产品体系,可覆盖蓝领、白领、高净值商务人群及单身、家庭等各群体全周期租住需求。