首页

首页

临近六一儿童节,记者调查发现不少公司推出了少儿高端医疗险,成为不少倾向于到私立医院看病的家庭的可选产品。因为私立医院费用较高,且不能医保报销,家长自然希望通过少儿高端医疗险来解决费用问题。

业内人士提醒,家长要根据孩子的就医习惯以及经济能力进行选择,避免出现保障漏洞。

文/表 广州日报全媒体记者 赵冬芹

部分高端医疗险开放儿童单独投保

医疗险是消费型保险,交一年保一年,基本功能是报销医疗费用。普通医疗险一般只能覆盖公立医院普通部的医疗费用赔付。而高端医疗险则可覆盖公立医院特需部、国际部以及私立医院,甚至昂贵医院的医疗费,因此受到不少家长的关注。

王小姐通常会带孩子到家附近的卓正就诊。“感冒发烧看一次就两三千元。”近期,她正在考虑给孩子配置高端医疗险。

常见的高端医疗险可以覆盖儿童和成人,但很多产品对儿童投保有一定的限制。有的高端医疗险不接受儿童单独投保,有的虽然可以单独投保,但保障范围不包含门急诊服务。一位资深保险经纪人透露,“儿童经常会感冒发烧看门急诊,这项报销频率较高,会大幅提高保险公司的赔付成本,所以很多高端医疗险对儿童都不开放单独投保,或者不提供门急诊医疗费用补偿服务。”不过,也有个别保险公司推出了儿童可以独立投保的专属高端医疗险。

泛华保网总裁郑志荣表示,家长在选购时,首先要考虑宝宝平时就医要去的私立医院有哪些,避免买了保险但无法在就诊医院使用。从指定医院的覆盖范围来看,即使同一款少儿高端医疗险产品的不同版本也可能有较大区别。例如某款少儿高端医疗险的计划A和计划B只包含了公立医院及私立医院;计划C则可选公立医院及私立医院,包含或不含昂贵医院。消费者在选择高端医疗险时,一定要留意涵盖区域及医院目录。

支招:尽量选择门急诊赔付次数多的产品

“门急诊的保障次数和比例,对儿童来说非常重要。”资深保险从业人员吕先生建议,尽量选择门急诊保障赔付次数多且赔付比例高的产品。多位保险业内人士都提醒,少儿高端医疗险定义的“次”是以挂号的次数来计算的。例如有的产品前5次就诊100%赔付,5次后50%赔付,可能一次肺炎感冒就用完了前5次的额度。

对于很多家长感兴趣的高端医疗险的直付服务,记者调查发现,相关保险产品要求被保人在定制的医疗网络内的医院就诊,且必须要提前至少一天预约,才可以使用直付功能。

记者对比发现,少儿高端医疗险的保障方案组合较多,一般有3种版本以上供消费者选择。提供的保障责任范围也差别较大,包括就诊医院目录、年度赔付总额、免赔额、重疾医疗补偿、异地就医补贴等多项保险责任的差异。

以某款少儿高端医疗险为例,智享版、臻享版、尊享版三个版本的最低年缴保费分别为3799元、4888元以及8388元。在门急诊保障次数和赔付比例这一项保障责任中,三个版本的门诊在100%赔付的次数分别为4次、6次和12次;在白血病疾病保险金方面,智享版无此项保障,臻享版和尊享版的保险金额分别为100万元和200万元。

延伸阅读——

未成年人意外险赔付有限制

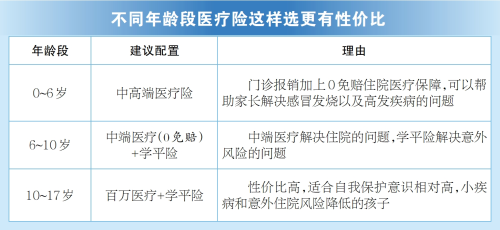

少年儿童比较有活力,但缺乏自我保护能力,配置意外医药补偿可对日常磕磕碰碰等意外受伤就医费用进行报销。

不过,“少儿意外伤害保险保额并不是越高越好。”泛华保网总裁郑志荣告诉记者。据我国保险法以及监管要求,父母为其未成年子女投保的人身保险,在被保险人成年之前,对实际赔付的身故保险金的金额总和有限制。

具体而言,对于被保险人不满10周岁的,不得超过20万元;对于被保险人已满10周岁但未满18周岁的,不得超过50万元。“如果在不同公司购买多个产品,身故可以累计赔付,但是总金额不能超过上述限制。”郑志荣表示,意外医药补偿不累计赔付,是按客户实际发生多少治疗费用来报销。

放大

放大 上一版

上一版