首页

首页

深度观察

这一边,资本市场对机器人的热情正在走高。

6月1日,宇树科技科创板IPO通过上交所上市审核委员会审议,有望成为A股“具身智能”第一股。

另一边,机器人的价格却在走低。

宇树的入门级人形机器人R1,只需要2.99万元;加速进化K1系列,限时促销价同样是2.99万元;松延动力的人形机器人Bumi,更直接把价格压到万元以内:每台9998元。

价格下降背后是场景快速开放、软硬件产业链成本快速压缩带来的传导效应。无论是数据采集,还是核心零部件,技术迭代带来的成本降低之快,连不少从业者都感到惊讶。那么,机器人真的要“进家”了吗?机器人的“iPhone时刻”真要到来了吗?

策划、统筹:钟达文

文/表 广州日报全媒体记者 钟达文、张露 实习生 张文馨

场景与资本成机器人“冲刺”两大推手

当机器人既“有钱”,又有“空间”,“冲刺”步伐就会既稳又快。

日前,工业和信息化部与国务院国资委办公厅联合发布的《关于联合开展2026年度人形机器人与具身智能实景实训专项行动的通知》提出,到2026年底,人形机器人等重点产品在一批代表性场景中率先完成应用验证和常态部署,开启“作业模式”;凝练形成百个以上高价值应用场景,进一步丰富具身智能应用谱系,带动形成万台级规模落地能力。

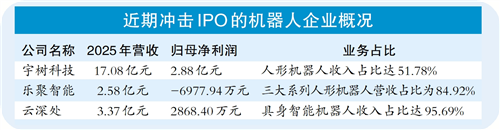

如果说更多场景开放是让机器人有点火的空间,那么资本市场的积极反应则是“火上浇油”。6月1日,宇树科技科创板IPO通过上交所上市审核委员会审议,有望成为A股具身智能第一股。5月中旬,乐聚智能、云深处两家具身智能机器人企业在创业板、科创板的IPO申请分别获受理,中国机器人产业正迎来一轮资本化浪潮。

产业链传导 机器人价格走低

机器人“教材编写”成本直降十倍

机器人要能做事,首先得“学习”,而机器人“学习”的“教材”越来越便宜了。灵生科技主要从事机器人智能与数据采集——形象地说就是为机器人“编写教材”。灵生科技合伙人、COO邹豪认为,机器人数据目前已经可以由人直接使用UMI(Universal Manipulation Interface)、EGO等便携式设备来采集——灵生科技将此称为“人本采集”。邹豪介绍,采用“人本采集”,可以让机器人数据采集的成本从50万—70万元降低到数万元左右,效率反而提升了四到五倍。

占机器人成本约两成的灵巧手已实现千元级

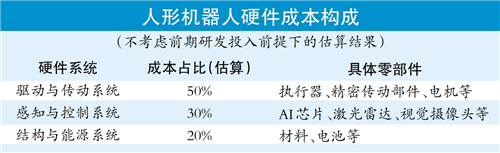

就一台机器人而言,如果不考虑巨量研发投入,纯粹计算硬件成本,驱动与传动系统、感知与控制系统和结构与能源系统大致分别占成本的50%、30%和20%。得益于国产化、大规模量产、制造工艺升级,多种零部件的成本正在下降。

以“灵巧手”为例,其可以占整台人形机器人成本约20%。而如今许多中国机器人企业已经可以把一只灵巧手的价格压到千元级。例如灵巧智能推出的三指灵巧手“傅利叶FDH-6”售价仅为4999元。灵心巧手(北京)科技有限公司的入门款起售价更仅为3999元。

我国的灵巧手产品的功能已经领跑全球。灵心巧手日前在第三届具身智能与人形机器人产业大会上展示了一套“机器人自己组装自己”解决方案,方案中用到的“L20”灵巧手的销量比目前全球市场上其他所有高自由度灵巧手的销量总和还要多。

国际仿生工程学会北京展馆运营总监、北京达奇月泉仿生科技有限公司智库主任胡喆祺告诉记者,该公司的“应手Y-Hand”可以实现38个自由度。“可以完成包括穿针引线、单手开瓶盖,单手转魔方等非常精细的操作。”

公共服务共享平台“摊薄”产业成本

机器人产业是一个需要巨量投入的行业,公共服务平台正可以“摊薄”企业的创新与试错成本。

位于北京亦庄的北京人形机器人创新中心是国内首家专注人形机器人核心技术和产品研发的国家级平台。在机器人的“导游”下,记者现场所见堪称机器人的大型“训练场”:近5000平方米的空间搭建起覆盖六大领域的30余个实训场景。具身智能机器人数据与训练基地每日可产出超过500小时的高质量标准化数据。

产业协同公共服务除了“硬平台”以外,还有“软联通”。北京人形机器人创新中心于5月8日做了一场直播,向全球开发者展示了“慧思开物 Agent”的技术突破:行业首个实现的全局场景感知与动态记忆突破,让机器实现了从被动执行到主动干活、从简单执行到长程复杂任务的重要跨越。“慧思开物 Agent实现了空间记忆、千人千面、一次开发多机部署、真机验证实操的四大核心突破。”北京人形机器人创新中心相关负责人表示,对机器人本体厂商来说,一次开发、多机部署可降低适配成本,加速硬件差异化迭代。

行业前瞻

产业端:上中下游格局将如何演变?

国内首个万台级人形机器人自动化工厂今年3月在广东启用,年产能突破“一万台”,实现每30分钟下线一台的高效量产能力。

量变带来的质变为行业瞩目。

嘉实基金认为,当下,具身智能机器人行业正进入产业化爆发的前夜。资本市场对具身智能板块的关注核心正在从“主题投资”转向“量产预期”。

智元合伙人、联席总裁、营销服务总裁姜青松接受广州日报全媒体记者采访时指出,规模化应用是行业发展面临的核心挑战。从产业链格局来看,姜青松表示,具身智能机器人行业上游零部件和中游整机大概率会向头部集中,而下游应用端会更加百花齐放。他分析,企业的核心壁垒主要包括技术壁垒、行业壁垒和商业模式壁垒,其中技术壁垒往往向少数头部厂商集中;零部件企业若能成为头部企业的核心供应商,将逐步扩大规模,中小厂商的进入难度会持续提升;整机领域也将遵循类似逻辑,未来可能逐步收敛到少数几家头部企业,形成规模化、集约化的发展格局。

消费端:机器人走进家庭“急不来”

机器人进入家庭日常是否指日可待?大多数从业者的观点是“急不来”。

目前能触及万元级的机器人,如宇树R1、加速进化K1、松延动力Bumi等,更多都只是提供娱乐陪伴、科研教育、展览展示等功能。机器人离真正能进入家庭“干活”尚需时日。

胡喆祺认为,人形机器人当前落地应用存在三大瓶颈:运动能耗高、手臂操控能力弱,人机物理交互安全性不足。灵心巧手联合创始人张延柏强调了数据的作用:人形机器人真正走入千家万户还是要看双臂双手的灵巧操作能力,这就依赖于灵巧操作数据基础,“而今天灵巧操作的底层数据基础还比较薄弱。”

那么,机器人进入千家万户干活大概需要多长时间?“5年之内是做不到的。”全国政协委员、北京通用人工智能研究院院长朱松纯不久前接受新华网采访时表示。百度集团执行副总裁、百度智能云事业群总裁沈抖在一个论坛讲话时也表示,“十年时间不一定能做到(机器人进家),成本不是最关键的问题,需要注意的是标准安全产品的性能。”

独家专访

曲道奎:机器人大规模“进家”为时尚早

机器人产业还需要哪些条件才能有更稳健的未来?记者独家专访了我国机器人领域的权威专家——中国科学院教授、国家机器人标准化总体组组长、中国机器人产业联盟理事长曲道奎。

广州日报:当前机器人产业实际上处于什么阶段?

曲道奎:目前全球机器人产业还处于非常初始的阶段,很多也就只是做了个人形机器人的“壳”,感知、交互、学习、决策等“脑功能”才刚起步,“手”“臂”“腿”等精细操作部件大多也还处于实验阶段。

人形机器人真正的技术攻关和批量大规模落地应用的关键在于手和脑,目前绝大部分产品离通过验证,并转化成大批量推广落地的商品还有很长的路要走。特别是家用机器人,物理和数据安全冗余要求很高,目前来看时间还早。

广州日报:在产业化前端,政府部门或者行业可以在机器人产业协同方面做哪些工作?

曲道奎:一定要做好产业全链条保障,应用场景开放、供应链协同、封闭实验、数据训练、法律法规保障、知识产权保护等都需要有公共平台,政府部门应该为此建设公共的数据采集中心、中试验证和认证平台。完善的公共平台可以降低创新企业试错、落地的成本。

广州日报:您对北京(京津冀)、上海(长三角)、粤港澳大湾区三大国际科技创新中心在机器人产业上的错位协同发展有怎样的展望?

曲道奎:三地的分工和错位发展是清晰的:北京是科研创新策源地,长三角高端装备产业基础好,具身智能的产业链和供应链延伸能力比较强;大湾区信息电子产业供应链发达,活跃的消费市场与对外贸易有利于推动应用创新,并推动产业出海与国际接轨。

放大

放大 上一版

上一版