首页

首页

广州日报讯 (文/表 全媒体记者 王楚涵 夏铭)“最近经常接到银行电话,建议我信用卡分期还款,真的划算吗?”消费者张女士疑惑道。记者留意到,目前多家银行信用卡加大促销力度,大力推动分期业务,并推出相关优惠活动。不过,分期还款近似折算年化利率并不低,部分甚至高达18%。业内人士提醒,免息也不意味着绝对免费,还可能存在提前还款等手续费。建议消费者使用分期时,详细了解分期中可能承担的资金成本。

有分期年化利率高达18% 信用卡盈利模式生变

“用了信用卡分期,将4800元分3期还款,每期分期利息86.4元多,算了之后才发现分期近似折算年化利率竟然有10.77%。”使用某国有大行信用卡的林女士说。记者调查发现,目前多家银行信用卡推出分期相关优惠活动。如民生银行官方显示,6月20日至12月25日,办理12期及以上账单分期、现金分期等分期业务,达到一定金额即可兑换消费金或5折分期红包;华夏银行官网显示,近期正在向受邀客户派发666元和1618元分期抵扣券,在办理账单分期或灵活分期时可使用。

为何银行加大推广信用卡分期呢?“主要是由于银行信用卡部门的主要盈利方式在发生变化。”博通咨询金融业资深分析师王蓬博分析,此前盈利方式是通过交易手续费和年费等,现在转变为主要通过分期利息和延迟还款费用盈利,且占比逐渐扩大,因此也需要在这方面加大推广力度。

消费者尽量避免分期 仔细了解细则条款

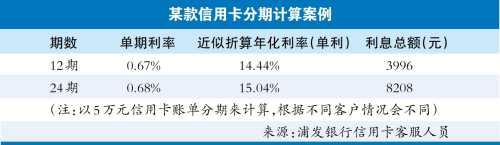

信用卡分期真的划算吗?免息是否意味着完全免费呢?记者调查了解到,在今年7月1日信用卡新规实施后,银行信用卡分期近似折算年化利率的展示更加清晰透明,经过梳理,目前信用卡分期近似折算年化利率普遍在10%以上,部分甚至高达18%。

素喜智研高级研究员苏筱芮提醒,有部分机构在展示信用卡分期时使用“日息/月息低至*%”等表述,容易对消费者产生误导,消费者实际承担利率可能远超该金额。“免息也不意味着绝对免费,还可能存在提前还款手续费等收费项。”苏筱芮说。记者还发现,部分信用卡申请分期还款后若想提前结清,银行会收取一定的违约金。以招商银行信用卡为例,其官方表示,分期还款提前结清后,将收取未还本金的3%作为提前结清的违约金。

“如果是能全额还款的用户,就不要选择使用分期还款方式,毕竟它是有成本的。”有信用卡业内人士建议。王蓬博提醒,消费者在采取分期前,需了解清楚分期期限、年化利率,以及是否对提前还款收费等情况;还要注意后续的投诉渠道,如何保证个人权益不受侵犯等。

“消费者使用信用卡分期时,应当仔细阅读分期业务相关的细则条款,明确分期免息的期数、应还款时间以及其中可能承担的资金成本,在接到信用卡分期相关的营销电话时,可暂缓确认使用分期业务,待明晰各项规则后再进行决定。”苏筱芮说。

放大

放大 上一版

上一版